2024-09-16 14:56 点击次数:182

来源:市值风云股票配资炒股看配资

1. 选择可靠的融资平台:在选择融资平台时,要确保平台有合法的运营资质和监管机构的监管,以确保交易的合法性和安全性。

公司资不抵债,又拿不到新的融资,导致大裁员,进而业绩放缓,预收减少,现金变少,陷入恶性循环。

今年6月25日,审计署发布国务院关于2023年度中央预算执行和其他财政收支的审计工作报告,建议谋划新一轮财税体制改革,对地方税费优惠政策进行评估和清理,财税数字化的渗透率预计将进一步提升。

A股中的税友股份(603171.SH)、旋极信息(维权)(300324.SZ)等有望受益,股价已经炒作过一波。

在港股中,也有这么一家纯正的中小微企业财税解决方案提供商——SATP(以下简称“慧算账”),于6月28日在港交所再次提交了上市申请文件。

之所以说再次,是因为慧算账去年6月已经提交过一次,后来失效了。

那么,财税数字化这个行业的想象空间大吗?行业格局怎么样?龙头公司表现如何?我们就从这份文件中来解读一下。

说是龙头,市占率不到0.5%

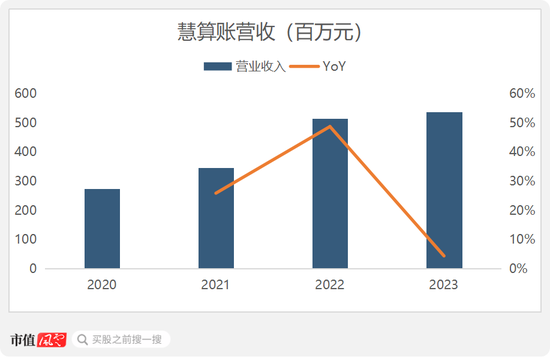

说起来可笑,慧算账2023年营收5.4亿,按照中小微企业财税市场1151亿的规模算,市占率不到0.5%,但已经是龙头了,而且其规模是行业第二的近5倍。

最近四年,公司营收CAGR 25%,貌似还不错,不过请注意,去年的增速明显放缓,仅有4.4%,这个我们后面再说。

(数据来源:choice终端,制图:市值风云APP)

慧算账的业务,说白了就是用自动化的软件替代中小微企业里的财税人员。公司的软件叫做SATP。

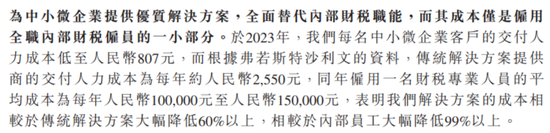

公司在上市文件里给大家算了笔账,企业雇佣一名财税人员每年成本10万-15万,用传统解决方案(即代账公司)每年约2550元,而使用公司的方案仅需807元。

如果真是这样,公司应该在行业里乱杀呀……

然而事实是中小微企业财税解决方案市场高度分散,约有8万家公司,其中大部分是代账公司。

风云君作为非业内人士,大胆推测可能有这样几个理由:

1、中小微企业人员功能的多样化,比如很多企业里一人可以身兼行政、财税、后勤等等,这样的话人员工资就不能单算做财务人员成本了。

2、如果公司里没有一个财务人员,意味着全公司的发票报销等操作要直接和SATP的系统对接,这当中的麻烦(软件学习成本)和风险(财税信息也是敏感信息)是中小企业不得不考虑的。严格来说,慧算账是一家外资民营企业。

3、公司宣称SATP运用了机器学习、RPA、OCR、NLP等技术,并且有86.6%的客户已经实现全自动化交付,但是技术毕竟会有犯错的地方,而且涉及到钱的地方错一处都很麻烦,此时还是需要客服人员。

这三点都决定了慧算账的想象空间未必有那么大,业务推进起来也不会容易,不过与公司的财务数据进一步结合之后,风云君发现公司的问题远不止于此。

真AI还是噱头,反行业规律而行之

从慧算账的各种表述可以看出,公司显然是先把自己定位为一家财税软件公司,再结合这两年大火的大语言模型等AI技术,这想象空间岂不是要上天。

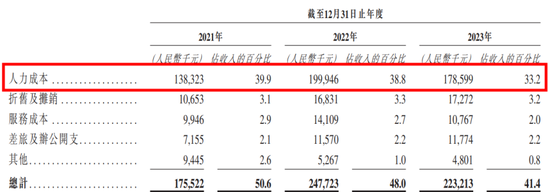

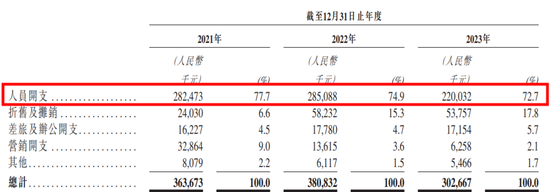

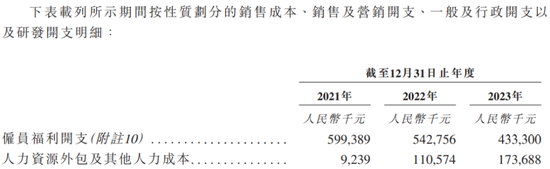

但是深扒开财务数据一看,主要成本和开支居然都是人。比如销售成本里面,人力成本占了80%;销售费用里,人员开支占了73%;管理费用和研发费用里,人员开支占比也都很高。

(慧算账销售成本细分)

(慧算账销售费用细分)

当然,单单这一点并不能说明什么,毕竟软件公司资产都比较轻。

但是如果把成本和费用里的人员成本和开支加总,居然相当于总收入的112.7%,在2021年的巅峰期,这一比例居然有175.5%。这意味着,员工连自己的工资都挣不回来。

那么慧算账的平均工资有多少呢?由于公司披露的数据有限,我们仅能推算2023年的平均工资。

截止2022年底,公司共有2565名员工,去年大裁员之后剩下1277人,平均下来,人均福利开支(包括薪酬、股权激励、退休金等等)22.6万元。

也就是说,为了帮客户省去每年10万-15万的财税人员薪酬,公司自己雇了几乎两倍工资的人来自己做,还用上了OCR、NLP等自动化技术,结果居然连自己的工资都挣不回来。

这几乎可以下结论,要么公司经营效率不行,要么所谓自动化技术根本就是噱头,公司的商业模式不成立。

而且风云君还没提到,公司正在把越来越多的岗位外包给第三方,以填上裁员之后的窟窿。

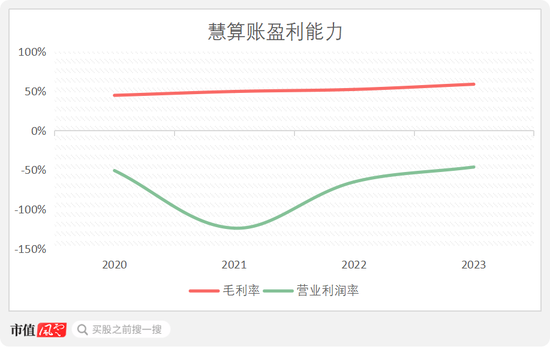

去年,慧算账的毛利率是58.6%,营业利润率-46%,四年亏了近18个亿,剔除掉公允价值变动之后也亏了11.6个亿,短期内看不到盈利的希望。

去年的大裁员,已经是公司在断臂求生了。

(数据来源:choice终端,制图:市值风云APP)

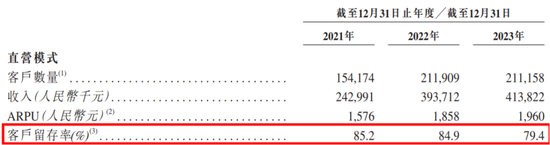

2023年,衡量企业软件类公司的重要指标——客户留存率大幅下滑至79.4%,总的客户数也首次出现下滑。

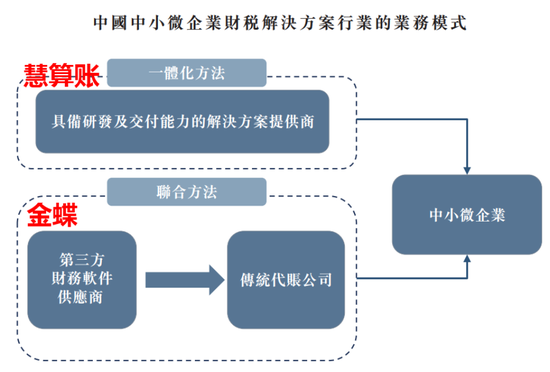

这里,我们不妨也看一下行业内通常的商业模式是怎样的。

根据上市文件,中小微企业财税行业里排名第五的是金蝶国际(00268.HK)。金蝶的做法是卖软件给代账公司,从而避免了最重的人力成本。这才是行业内的主流做法。

A轮股东全部撤资,公司资不抵债

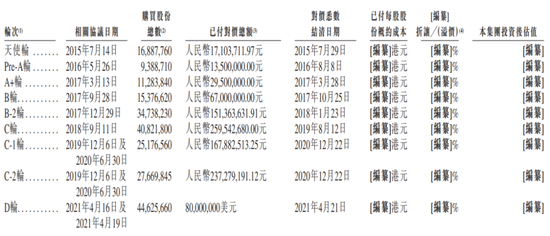

慧算账的创始人是张述刚,公司前身成立于2015年。公司已经经历了9轮融资,2020年的C+轮估值就已经超过10亿美元。不过从2021年4月的D轮之后,公司就没有再融到过钱。

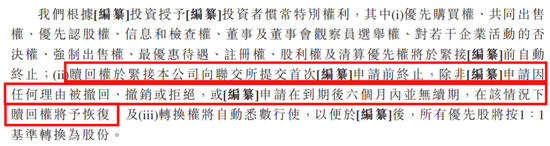

另外,A轮的投资者已经全部撤资,剩下的投资者则是被绑定在慧算账这辆摇摇欲坠的汽车上,这些投资者多数通过可转换可赎回优先股的方式入股,可公司现在根本没钱赎回优先股。

赎回权终止的条件之一是公司向联交所提交首次IPO申请,所以也可以理解慧算账为什么去年6月必须申请IPO了,这更像是一次缓兵之计。

截止去年底,公司账上只剩下1.87亿元,其中5000万还是从银行借的,如果去掉这5000万,按照公司去年的烧钱率,这些钱只够花2年半。而在去年大裁员之前,当时的钱刚刚只够花1年了。

公司现在处于事实上的资不抵债状态,截止去年底资产负债率高达741%,即使剔除掉可转换可赎回优先股和认股权证,经调整的资产负债率也高达193%。

公司的负债主要是合约负债、其他应付款及应计费用。合约负债说白了就是预收的订阅费,还未能确认为收入。但是即便公司预收了很多钱,现金及现金等价物加上应收连应计费用和短债都覆盖不了。

资不抵债,导致大裁员,大裁员之后业绩进一步放缓,进而导致预收减少,这已经是在恶性循环了。

经过了这么多轮的融资,创始人张述刚的股权已经被高度稀释,目前仅持有9.44%的股份。张述刚目前靠着同事和早期投资者的协议授权,勉强拥有超过22%的投票权,还是公司的控股股东。不过上市后,张述刚就不再拥有控制权。

风云君在这里也列一下公司的明星股东名单:腾讯(00700.HK)、阳光人寿、51信用卡(02051.HK)。

自动化是件好事情,因为这可以把人们从重复的劳动中解放出来,提高生产率。但是也要警惕有些公司打着自动化、AI的旗号去做一些不具备商业合理性的生意,欺骗投资人的钱。

慧算账号称中小微企业财税解决方案龙头,但是市占率却不到0.5%,而且公司收入连人力成本都覆盖不了,盈利更是遥遥无期。

公司整体已经处于资不抵债状态,去年裁员了近一半,申请IPO更像是缓兵之计。如果公司最终上不了市,那么可以说就是在慢性死亡了。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票配资炒股看配资

Powered by 放大配资炒股 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2013-2022 香港永華证券有限公司 版权所有